Comment lire son bulletin de paie ?

Depuis le 1er janvier 2018, le bulletin de paie remis à chaque salarié est un bulletin simplifié. Le but : faciliter sa lisibilité. Ce sont tout de même une bonne quinzaine de lignes qu’il reste à déchiffrer, et ce n’est pas toujours facile. Charges, brut, net : nous vous éclairons !

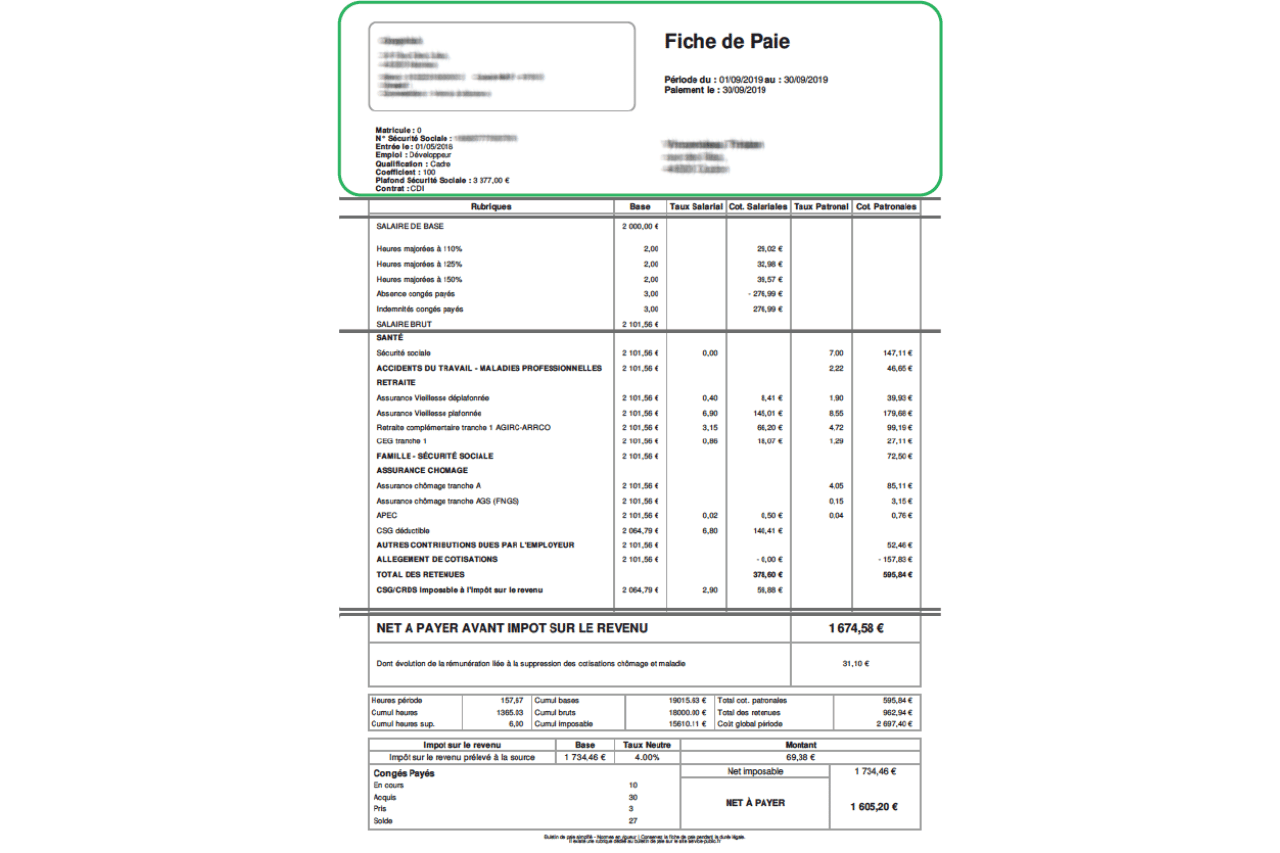

Première partie : les mentions d’identité obligatoires

La première partie du bulletin de paie est consacrée aux mentions obligatoires relatives au salarié et à l’employeur. Elle s’apparente à une sorte de carte d’identité.

Du côté employeur, on retrouvera des informations comme l’identité juridique de l’entreprise, ses coordonnées ou encore le nom de la convention collective.

Pour le salarié, les mentions obligatoires sont son nom, son prénom, sa catégorie d’emploi, mais aussi son coefficient de salaire.

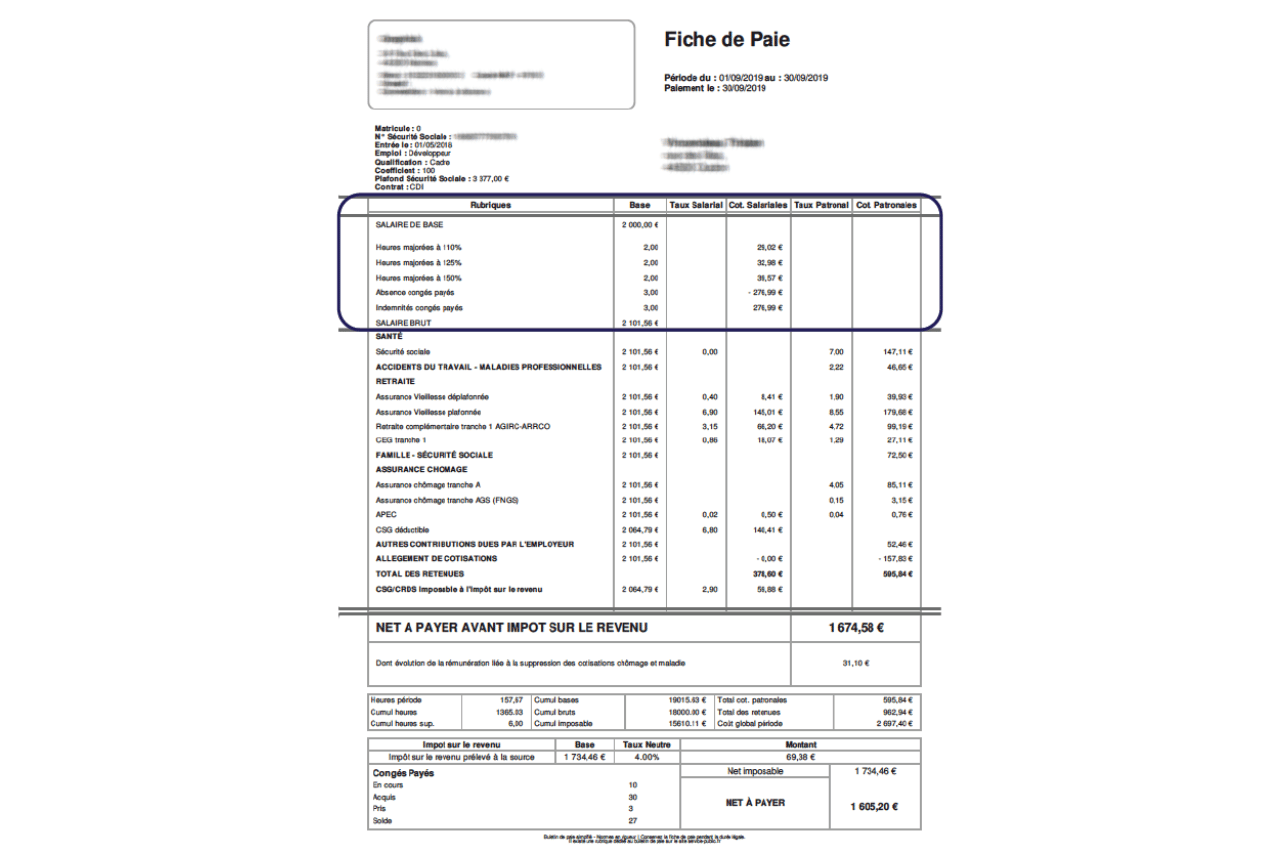

Deuxième partie : le salaire brut

Le salaire brut correspond à toutes les sommes perçues par le salarié avant toute déduction de charges.

Il comprend d’abord le salaire contractuel du salarié. Il est la base calcul. A celui-ci s’ajoutent ensuite tous les éléments variables. On trouve dans cette catégorie les primes (d’ancienneté, exceptionnelles), les heures supplémentaires et leur taux de majoration, les absences et enfin les avantages en nature.

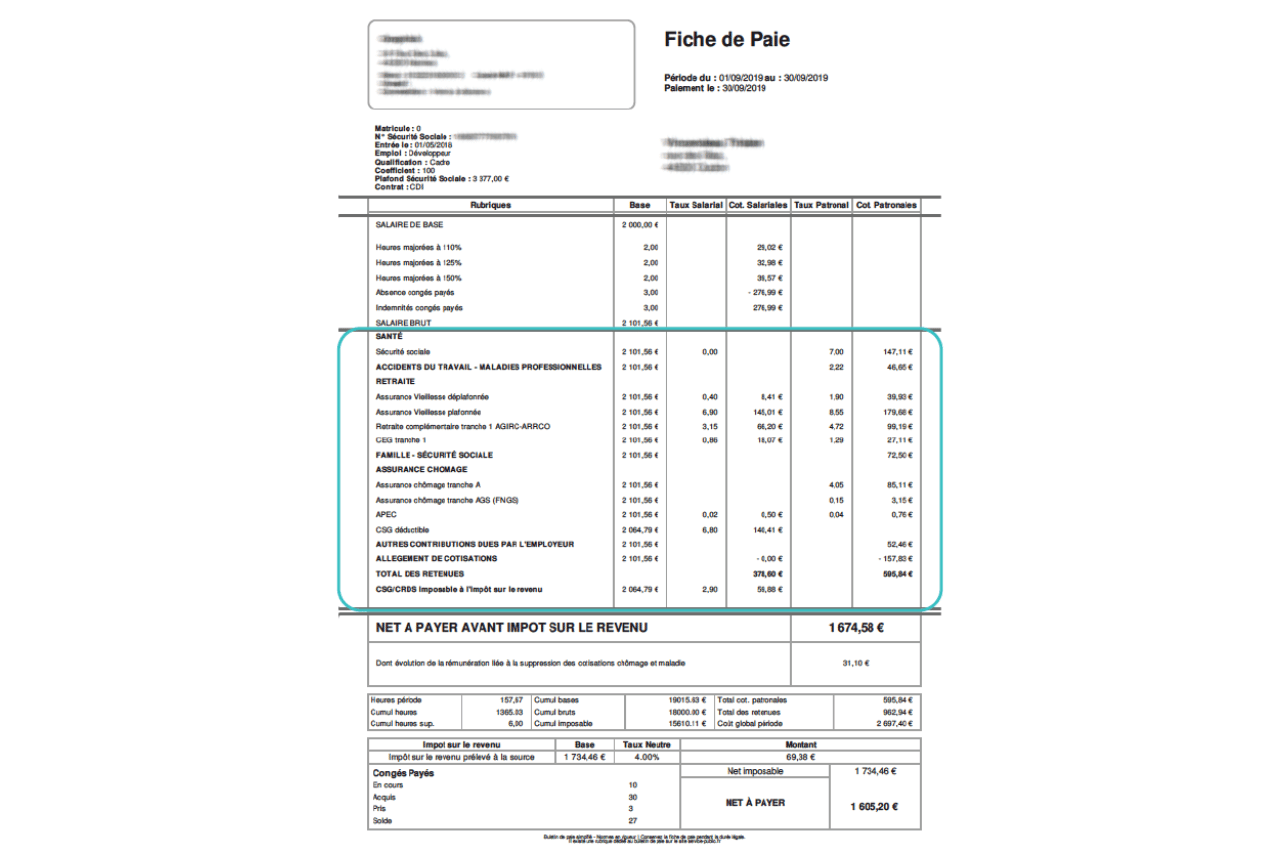

Troisième partie : les charges

Les charges sont les cotisations sociales dues à la fois par le salarié et par l’employeur. Elles apparaissent classées en « thèmes » dans le bulletin de paie : santé, accident du travail, retraite, famille, assurance chômage et maladie professionnelle. Ce classement en larges catégories fait partie des simplifications prévues depuis 2018.

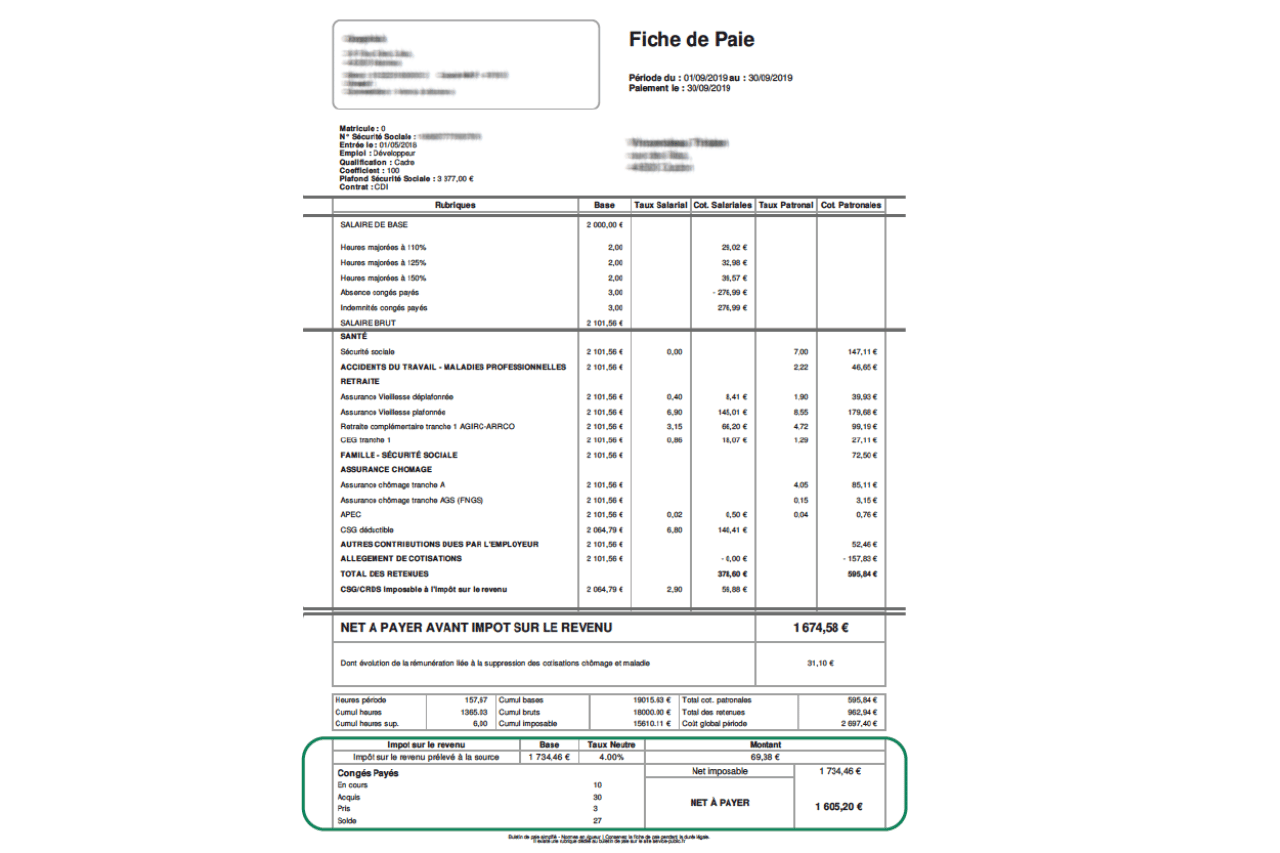

Quatrième partie : le bas de bulletin

Les éléments non-soumis aux charges, ou sous le seuil des exonérations de l’URSSAF sont intégrés dans le bas de bulletin. On retrouve d’abord les avantages en nature, comme le remboursement des titres de transport, les tickets restaurant ou les acomptes.

Dans cette partie, on trouve également la réintégration des frais de santé. Elle correspond à la part patronale de la mutuelle. Elle impacte seulement le net imposable du salarié.

Mais alors comment calculer son salaire net ?

Avant le 1er janvier 2019, le calcul du net à payer du salarié se faisait comme ceci : salaire brut, dont on déduit le total des charges salariales, puis auquel on ajoute les éléments du bas de bulletin hors réintégration des frais de santé.

Ce calcul a désormais changé depuis la mise en place du prélèvement à la source. Le salarié ne paye plus directement ses impôts sur le revenu à l’administration fiscale. C’est maintenant à l’employeur de collecter la somme retenue par l’imposition

Le salaire net à payer au salarié correspond maintenant au premier calcul, auquel on retire en plus le prélèvement à la source.

Savoir lire son bulletin de paie est primordial. Cela permet de vérifier que tous nos droits sont acquis et pris en compte par notre salaire. Même s’il paraît illisible, le bulletin de paie n’est finalement pas si compliqué !

0 commentaires